- 作者:admin

- 发表时间:2022-11-24 06:25:55

- 浏览量:242

常见的十大报表列报错误汇总

01、引 言

我在“这些列报错误,审计工作老司机也会犯”系列中,列举了常见的列报错误。这个系列也是大家最喜欢的文章之一。这不,年报马上又要来了。而知识这东西,不用就容易生疏,并逐渐被忘却。因而,小编又整理了一下,为大家汇总了下列常见的列报错误,希望唤醒大家的回忆,让你轻松应对年报。接下来我就一起来看看。

02、列报错误一:固定资产处置收益列报

正确作法:固定资产处置收益所列在“资产处置收益”科目;固定资产除役损益所列在“营业外收支”。区分上述两者的不同列报,关键在于区分“处置”和“除役”。虽然展开除役后,可能也会存在残值,对外出售,但这个过程仍属除役而非处置。“除役”和“处置”的区别在于:除役是依照企业资产管理制度执行,达到一定状况(达到预定使用期限)后展开的较为“被动”的处置。它通常体现为“除役损失”,假如有除役零购,一般金额也较小,因为基本是寿命到了才展开处置。而“处置”则是企业出于经营考虑,较为“主动”的一个动作,很有可能在资产仍未达到预定使用期限前,就对外处置,有关的损失或零购金额也较大。在实务中展开判断时,不能只看公司的“凭证摘要”,而是要融合原始单据、涉及的金额大小、所反映的实际业务来看。

03、列报错误二:应收账款票据票据产生的利息列报

正确作法:票据票据后,应收账款票据满足用户中止证实条件,此时的票据利息,所列在“投资收益”;票据票据后,应收账款票据不满足用户中止证实条件,此时的票据利息,所列在“财务费用”。因为,对于不满足用户中止证实条件的应收账款票据票据取得的现金,在资产负债表中应证实为这项借款,因而在票据即将到期前按实际利率排序的利息费用,应扣除“财务费用”。而满足用户中止证实条件的应收账款票据“票据”,属处置这项金融资产,有关票据利息,在“投资收益”所列。在实务中展开判断时,主要融合票据票据能否中止证实。假如能中止证实,则票据利息就所列在“投资收益”科目。

04、列报错误三:银行借款的应付利息列报

正确作法:短期借款、长期借款、一年内即将到期的非流动负债所涉及到的借款,适当的应付利息都在适当的科目展开列报,而非所列在“应付利息”科目中。依照准则及有关规定,“应付利息”项目仅反映有关金融工具已即将到期应缴付但于资产负债表日仍未缴付的利息。这里的意思是:假如该项利息已经到“结息日”,但却仍未缴付,意味着“延期付息”,在这种情况下,就在“应付利息”科目所列。而目前我遇到的绝大部分借款应付利息,都是未到结息日时计提的利息,因而所列都是“跟着借款走”。

05、列报错误四:预缴所得税列报

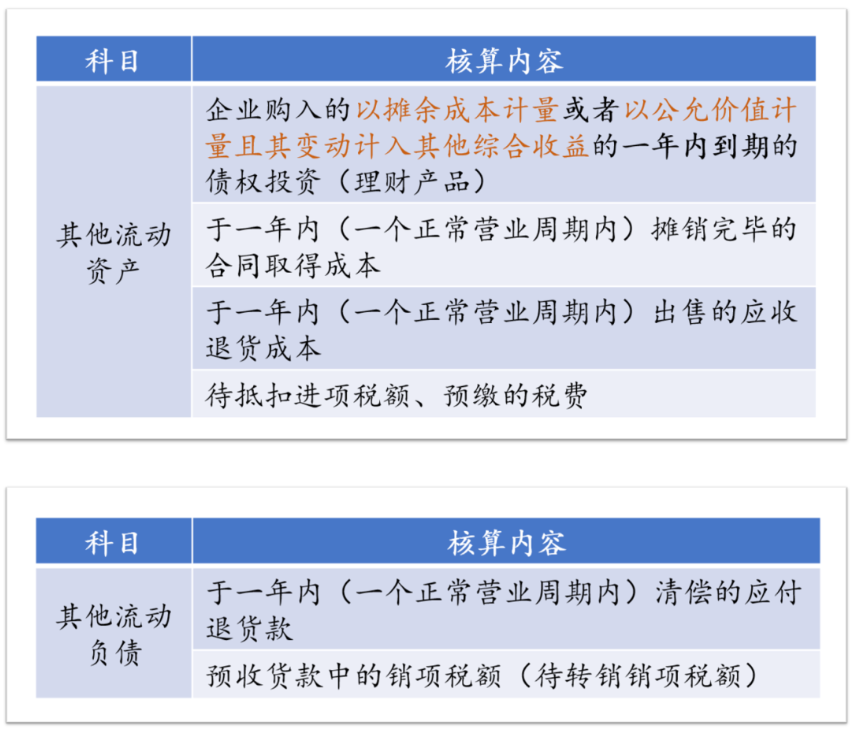

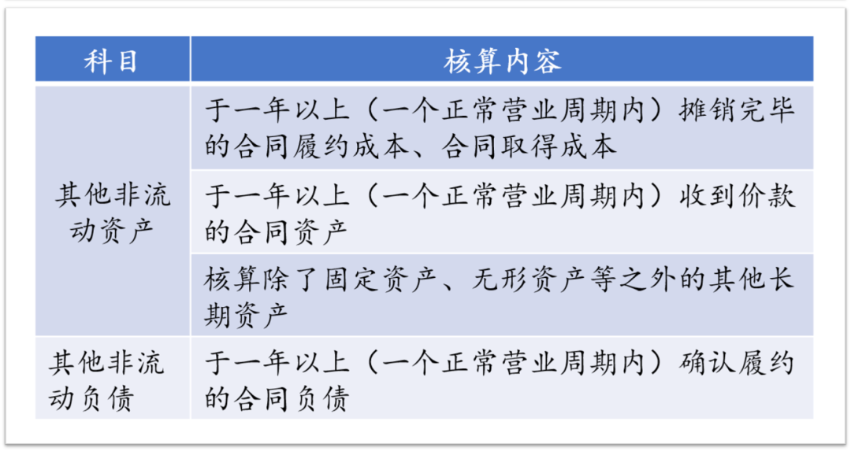

正确作法:当企业实际缴纳的所得税税款大于依照税法规定排序的升堂税款时,超过部分在资产负债表中应当所列为其它流动资产。我同时做个延伸,也就是其它流动(非流动)资产和其它流动(非流动)负债的主要核算内容。大家具体能戳这篇文章,也能直接看下列表格:

06、列报错误五:代扣代缴税款手续费列报

正确作法:企业做为个人所得税的免交义务人,依照个人所得税法规定,接到的免交税款手续费,应做为其它与日常生活活动有关的收益在其它收益项目中四川路桥。实务中,代扣代缴个人所得税所接到的手续费,我在“其它收益”项中原则上所列。

07、列报错误六:政府补助金列报

正确作法:与企业日常生活活动有关的政府补助金,扣除其它收益;与企业日常生活活动无关的政府补助金,扣除营业外收入。这里的关键之处,在于区分“政府补助金”与否和日常生活活动有关。我先来理解,哪些是企业的日常生活活动。利润表中,营业收入和成本费用背后的活动,都代表着企业的日常生活经营活动,包括销售、生产、管理和研发等。因而,通常情况下,政府补助金补偿的成本费用假如是营业利润之中的项目,或者该补助金与日常生活销售等经营行为与否密切有关,则该政府补助金与日常生活活动有关。与日常生活活动无关的政府补助金,通常由企业常规经营之外的原因所产生,有偶发性的特征。比如党费补助金、上市奖励等。假如你还想进一步了解政府补助金,能戳这篇文章:有关政府补助金的这5个问题,你必须信手拈来!

08、列报错误七:结构性存款和理财产品列报

正确作法:结构性存款和理财产品的列报要依照其合约现金流量的特征来处置:

1.假如能够通过SPPI测试,则按摊余成本计量,1年以内的在“其它流动资产”科目所列;1年以上的在“债权资产”科目所列;期限长于1年但在1年内即将到期的,在“一年内即将到期的非流动资产”所列;2.假如无法通过SPPI测试,则以公允价值计量,且其变动扣除当期损益。1年以内的在“交易性金融资产”科目所列;1年以上的在“其它非流动金融资产”科目所列。

SPPI测试最主要是测试合约现金流量与否符合“本金+利息”的特征。假如金融资产的合约条款能够产生除“本金+利息”以外的其它现金流量,则该金融资产不通过SPPI测试。比如这项结构性存款,和汇率挂钩,未来汇率的不同,会影响该结构性存款的实际收益率,且该影响并不微小,这就表明,这项结构性存款不通过SPPI测试。有关这部分内容的深入表明,也能戳下面两篇文章:定期存款和结构性存款在报表中的不同所列(建议收藏)大家熟悉的理财产品,藏在财报哪个科目里?

09、列报错误八:合约资产合约负债的列报

正确作法:合约资产在财报中原则上列报,特别要区分于应收账款账款。一般情况下,销售合约中的部分尾款,假如属质保金性质,则应扣除合约资产。因为这部分质保金需要在质量有所保障的前提下,企业才具有收款的权利。而合约中除了质保金以外的款项,则属“应收账款账款”。合约资产与否含税,主要融合当证实合约资产时,纳税义务与否已经产生。假如已经产生,则合约资产应含税所列。同时,合约资产也需要计提信用资产减值,类似于应收账款账款的“坏账准备”。假如依照账龄法来计提坏账,则应依照合约资产的入账时间证实账龄,适当计提合约资产资产减值准备。对于自合约资产转入的应收账款账款,账龄自合约资产证实时点排序,而不是转入时间点开始排序。但由于合约资产不属金融资产,其资产减值不属“信用资产减值损失”,而属“资产资产减值损失”。合约负债在财报中原则上列报,要区分于交费款项。目前基于合约交费的销售款,均在“合约负债”科目反映,且不含税所列。而交费货款中仍未发生增值税纳税义务,而需于以后期间证实为销项税额的增值税额,应扣除“升堂税费——待转销项税额”,并在资产负债表中的“其它流动负债”或“其它非流动负债”项目所列。

10、列报错误九:现金流量表列报

有有关现金流量列报的内容相当程度,我简单所列下面容易出错的几项:企业实际接到的政府补助金,无论是与资产有关还是与收益有关,均在“接到其它与经营活动有关的现金”项目四川路桥;企业能随时支取的存款,且未计提利息,可做为“现金等价物”所列;假如是超过3个月以上的定期存款,同时已计提了利息,并且打算持有至即将到期,则不能做为“现金等价物”所列;企业将票据票据接到的款项,应依照业务性质来判断:假如票据属纯融资行为,即票据是为了融取资金,应认为是筹资现金流;假如票据是经营业务活动中的日常生活行为,则属经营现金流;企业为各项业务而存入的保证金,依照业务性质来,即跟着“业务走”,业务属什么类别现金流,保证金同样分类所列;企业奥皮尔河控分拆业务中的业绩补偿款:假如是缴付业绩补偿款,并和“奥皮尔河控业务”在同一期缴付,应分拆起来考虑,属投资活动现金流;若在未来期间缴付,因为没有获取对应资产,属清偿这项“债务”,因而所列为筹资活动现金流;假如是接到业绩补偿款,应融合前述投资业务一并考虑,做为“投资活动”,而非筹资;企业同控分拆子公司:单体做为“投资缴付的现金”,分拆做为“缴付其它筹资活动缴付的现金”;企业购买少数股权和不丧失控制权处置部分股权:单体做为投资活动,分拆做为筹资活动;现金流一般采用总额法列报,客户代收取或缴付的现金以及周转快、金额大、期限短项目的现金流入和流出,可采用净额列报,且采用一贯处置;有有关现金流列报更多的内容,有兴趣能戳:这些列报错误,审计工作老司机也会犯...(第三弹)现金流量表中的有关项目,能净额列报吗?

11、列报错误十:非经常性损益列报

正确作法:有有关非经常性损益的所列,有关内容也相当程度,我也分别表明下:单项计提的应收账款账款坏账准备转回,应做为“非经常性损益”;投资活动过程中的公允价值变动收益、处置投资所产生的收益,属“非经常性损益”;投资过程中接到的分红、权益法投资计提的投资收益,属“经常性损益”;股份缴付中,等待期内摊销证实的费用,应做为“经常性损益”;一次性扣除的以及取消后加速行权的费用,应做为“非经常性损益”;当期发生同一控制下企业分拆,将被分拆子公司期初至分拆日的当期净损益,应做为“非经常性损益”;奥皮尔河一控制下企业分拆购买日之前持有的股权,依照公允价值重新计量产生的零购,应做为“非经常性损益”;一般情况下的政府补助金,均属“非经常性损益”;假如存在可持续的政府补助金,所列为经常性损益的话,需要原则上表明原因;有有关非经常性损益的列报,进一步了解,可戳下文:这些列报错误,审计工作老司机也会犯...(第四弹)

12、总 结

上述就是我总结的十大列报错误。年报要开始了,再给大家提个醒。大家也能收藏起来,做之前经常看看,温故而知新。也就是这样的坚持,才能够和“忘却”作斗争。最后,假如上述文章对你有所帮助,欢迎点赞、转发。

在线预约:点击即可人工预约服务>>>

上一篇:什么是公司估值,怎么···

下一篇:中小企业在申请政策补···